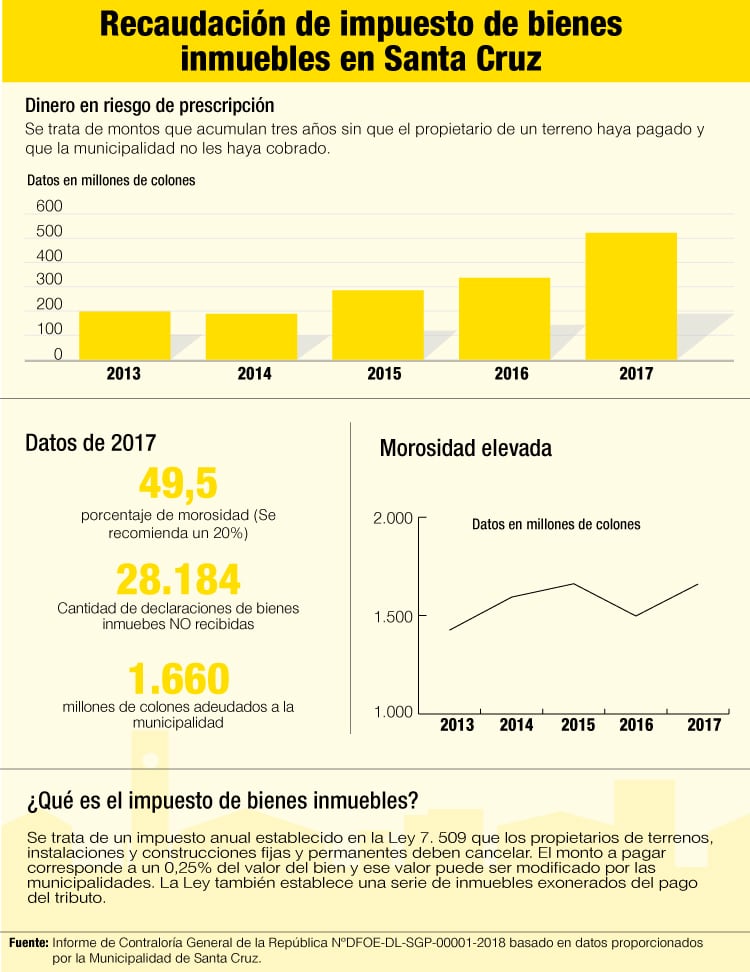

La municipalidad de Santa Cruz podría perder ¢552 millones por una mala gestión de cobro del impuesto de bienes inmuebles en el cantón.

Así lo señaló la Contraloría General de la República en un informe que analiza la gestión, recaudación y ejecución de este tributo en siete municipalidades del país —entre ellas la de Santa Cruz. (Lea aquí el informe completo: DFOE-DL-SGP-00001-2018)

Por su parte, la alcaldesa y el director financiero niegan que la suma sea tan alta, pues afirman que el sistema de contabilidad que utiliza el gobierno local podría tener entre un 30 y un 40% de información “basura” (por ejemplo, registra propiedades que incluso nunca existieron).

El impuesto de bienes inmuebles representa en promedio un 25,4% del total de los ingresos con los que cuentan las municipalidades del país. Es una de las entradas más importantes.

Con ese dinero, la municipalidad desarrolla proyectos prioritarios relacionados con el mantenimiento de caminos y calles, educación, cultura y deporte.

¿Cómo llega una municipalidad a caer en el riesgo de perder ¢552 millones? Todo dueño de una propiedad o un terreno tiene la obligación, cada año, de pagar el tributo (vea recuadro). Así lo establece la Ley N°7509. Si después de tres años el contribuyente no paga el monto adeudado y la municipalidad no les cobra, entonces ese dinero cae en riesgo de prescripción.

Es decir, eventualmente el propietario ya no tendrá la obligación de pagar la deuda y la municipalidad se quedaría de manos atadas para cobrarle.

Municipalidad se sacude

Sin embargo, la prescripción no es automática. En la práctica, el contribuyente no queda eximido del pago cuando pasan los tres años, sino que deberá solicitarlo ante la municipalidad, la cual tiene el derecho de rechazar la prescripción.

Aunque no proporcionó datos exactos, el director financiero Mario Moreira aseguró que “la mayoría” de las personas que solicitan la anulación de la deuda ya tiene un cobro en trámite, lo que le permite a la municipalidad rechazar la prescripción y alegar que ese contribuyente, en algún momento, ya había sido notificado de su falta de pago.

Por lo tanto la municipalidad de Santa Cruz sostiene que no perderá los ¢552 millones sino un monto menor, aunque todavía no saben cuánto.

Moreira agregó que otro porcentaje de casos —tampoco definió el número exacto— fueron elevados a la vía judicial para que sea un tribunal el que defina si el contribuyente debe o no pagar la deuda.

“Esta información da la impresión que todo el dinero se va a perder y eso no puede estar más alejado de la realidad. La municipalidad en todo momento va a defender todos los procesos de cobro”, alegó el funcionario.

“Es más, en los últimos cinco años, de todos los eventos que se han presentado, que son numerosos, si acaso uno se ha reconocido como prescripción”, añadió.

La Voz de Guanacaste intentó conocer cuál era el porcentaje exacto de ese dinero que ya tiene un cobro administrativo o judicial en trámite, pero al cierre de esta edición la municipalidad no había proporcionado estos datos.

Información fantasma

El reporte de la Contraloría se elaboró con base en información suministrada por la propia municipalidad. Sin embargo, tanto el asesor financiero como la alcaldesa de Santa Cruz, María Rosa López, aseguran que los cobros pendientes de impuestos a bienes inmuebles es mucho menor a ¢552 millones y que por ello tienen la tranquilidad de que el dinero podría recuperarse.

Entonces, ¿cómo es que la información que la misma municipalidad proporcionó es incorrecta? El gobierno local admite tener problemas con sus sistemas informáticos, por lo que las bases de datos están alimentadas en un alto porcentaje con información fantasma o basura.

Según la alcaldesa, en algunos casos las bases señalan la falta de pago de un cliente que no existe y ese dinero termina siempre reflejado en los montos de prescripción municipal. Pero para la Contraloría, esta situación es aún más preocupante.

“¿Cómo van a saber cuánto deben cobrar si no hay un sistema que se los indique? Para tomar decisiones hay que tener información fidedigna”, comentó Vivian Garbanzo, gerente de área de desarrollo local del ente contralor.

Como respuesta, la alcaldesa asegura que la municipalidad ya contempló la contratación de una empresa profesional para la depuración de las bases de datos. El presupuesto extraordinario señala un monto de ¢33 millones destinados a cumplir con ese objetivo.

“Estamos trabajando en eso. Nuestro compromiso es llegar a final de año con este tema resuelto. Con bases de datos más saludables”, dijo la alcaldesa.

Morosidad no cesa

Más allá de los montos en riesgo de prescripción, la municipalidad de Santa Cruz se enfrenta a otro reto: la morosidad o atraso en el pago del impuesto de bienes inmuebles.

Según la Contraloría, al 31 de diciembre del 2017, a la municipalidad de Santa Cruz se le adeudaba la suma de ¢1.660 millones (que incluye los ¢552 millones en riesgo de no poder cobrar). Ese monto significa un porcentaje de morosidad superior al 40%, cuando lo aceptable según Contraloría es que esa cifra sea menor al 20%.

Ese monto revela una evasión en el pago del impuesto. Es decir, que de alguna forma, el santacruceño sabiendo que tiene la responsabilidad de pagar, no lo hace.

Más ingresos, ¿cómo?

Desde la Contraloría se dan varias recomendaciones para que las municipalidades mejoren sus sistemas de recaudación.

Entre ellas, diseñar una estrategia real para recuperar las sumas adeudadas por los contribuyentes y, una vez más, depurar y actualizar la información almacenada en las bases de datos de los sistemas asociados con la gestión de cobro.

Además, las municipalidades deben revisar el valor de las propiedades. Al final, de eso depende cuánto dinero deben pagar los contribuyentes por concepto del impuesto.

“Vamos a trabajar en actualizar el valor de los datos de las fincas. Hoy hay fincas valoradas en ¢1.000, por ejemplo”, dijo la alcaldesa.

Registrar el valor real de una propiedad se puede hacer a través de avalúos por parte de personal municipal, donde el gobierno también reconoce que tiene trabajo pendiente.

“No tenemos notificador sino que quienes están haciendo las notificaciones a los contribuyentes son los mismos inspectores o la policía municipal”, dijo López.

Comentarios