Rebeca Gutiérrez es maestra de preescolar, vive con su esposo y hermanos en la casa que les heredaron sus padres, pero ellos quieren independizarse.

Tanto ella como su esposo son profesionales y sus ingresos familiares apenas alcanzan los ¢850,000. Viven en los alrededores de Huacas, en el cantón de Santa Cruz. “Vivimos en una casa humilde porque las rentas aquí son muy caras, debido a que es una zona turística”, comentó Gutiérrez, quien confesó haber perdido las esperanzas de tener casa propia porque no tienen ahorros para una cuota inicial y además tienen deudas con tarjetas de crédito.

Para que una familia de clase media en Guanacaste pueda tener su propia casa a través de bancos como el Banco de Costa Rica y el Bac San José, debe pagar tasas de interés que rondan entre el 9% y el 10,20%, tener un record crediticio limpio (sin morosidad en sus deudas), y un ingreso familiar aproximado de ¢2 millones. Todo esto para adquirir una vivienda cuya inversión vaya entre los ¢50 millones a los ¢84 millones.

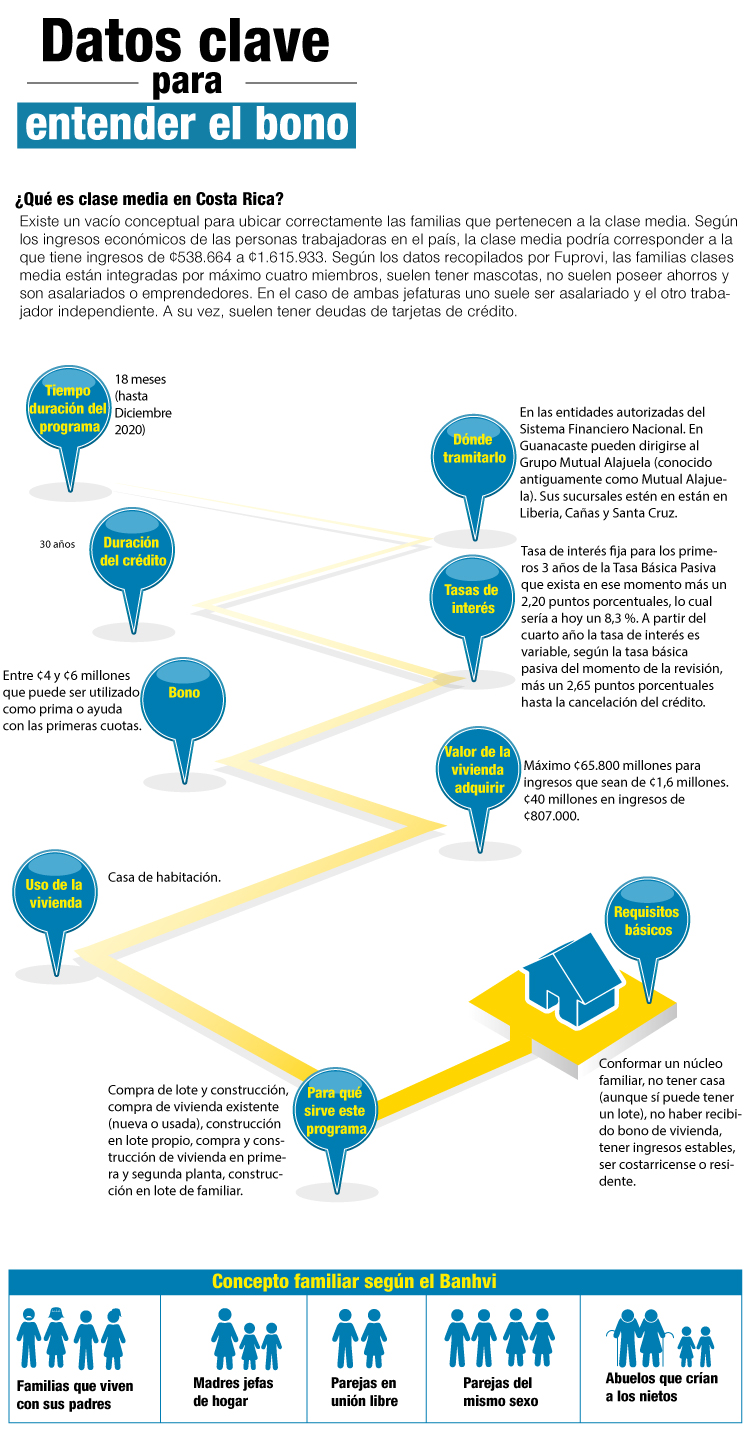

Recientemente, el Banco Hipotecario de la Vivienda (Banhvi) abrió una nueva línea de bono-crédito dirigido a las familias cuyos ingresos están entre ¢807.966 y ¢1.615.932.

Estas familias podrán optar por viviendas de hasta ¢65,8 millones con una tasa de interés inferior a la de los bancos y por plazos de 30 años. Además, podrán obtener un bono de hasta ¢6 millones para ayudarles con la prima del préstamo.

Marianela Morales Ramírez, de la Unidad de Comunicaciones del Banhvi, comentó que el objetivo de este nuevo programa es ofrecer a la clase media mejores condiciones para que puedan adquirir casa.

“Antes los bonos para este segmento iban hasta ¢3,5 millones y ahora van desde los ¢4 millones a ¢6 millones. Además se ajustó la tasa de interés a una más accesible, pasando de 10% a 8,5%. Eso le permite al cliente tener mayor capacidad de pago porque la cuota será más baja”, comentó Morales.

Otra novedad es el concepto más integral de familia que utiliza el Banhvi, que abarca desde madres jefas de hogar, familias que viven con sus padres, abuelos que crían a los nietos, parejas del mismo sexo o parejas en unión libre.

Problema a solucionar

Las familias de ingresos medios tienen muy pocas oportunidades de tener casa propia porque hay escasas soluciones diseñadas para ellas, mientras las familias que viven en pobreza y pobreza extrema son candidatas a obtener bonos completos otorgados por diferentes entidades como el Banhvi, Invu y ayudas de las municipalidades.

Por otra parte, según La Fundación Promotora de Vivienda (Fuprovi), las clases altas están compitiendo por las soluciones habitacionales dirigidas a la clase media porque ahora sus posibilidades de acceder a créditos más altos son mayores, dado que ya han probado que son “buenos deudores”.

Según datos obtenidos por la Fuprovi, los hogares con ingresos desde ¢784.738, si bien aplican para obtener un Bono Familiar de Vivienda (BFV), las condiciones de los créditos y su nivel de endeudamiento, no les permite acceder al financiamiento.

Este problema se convierte en algo macro cuando descubrimos que en la región Chorotega el 51% de la población es considerada clase media, según datos del INEC en la encuesta ENAHO 2018.

A pesar de que el mandato legal incorporado en la Ley 7052, dicta que las familias clase media pueden ser beneficiarias del Bono Familiar de Vivienda, solamente el 10% de estos recursos han sido dirigidos a estos estratos de ingreso.

Comentarios